정부가 주택담보대출을 변동금리에서 고정금리로 바꿔주는 ‘안심전환대출’을 추진 중이다. 급격한 금리 인상기에 겪게 될 이자 부담을 덜어주기 위한 취지다. 이를 두고 정책의 방향성이 잘못됐다는 비판이 나온다. 내 집을 보유한 ‘집주인’의 부담을 줄여주는 데만 집중돼 있고, 정작 집 없는 ‘전세 난민’을 위한 대책은 전무하기 때문이다. 전세대출을 받은 이들 사이에선 “집 없는 설움이 돈 빌릴 때까지 전이됐다”는 자조적인 목소리가 나온다.

전세대출 금리 연말 8%까지 뛴다는데... 이자 감당 안되는 서민들

26일 금융권에 따르면, 현재 전세대출 금리는 12년 만에 6%를 돌파했다. 최하단도 연 4%를 넘어섰다. 작년과 비교하면 2배 가까이 뛰었다.

더 큰 문제는 앞으로의 상황이다. 전세대출의 경우 6개월 변동으로 진행되는 경우가 일반적이다. 한국은행의 단계적 기준금리 인상 기조를 고려하면, 향후 부담은 더 커질 수밖에 없다. 심지어 전세대출의 기준이 되는 6월 코픽스에는 최근 한국은행의 기준금리 인상분(0.5%포인트)도 반영되지 않았다. 금융권에선 올 연말엔 전세대출 금리가 8%에 달할 거란 전망도 나온다. 만약 현실화한다면 2008년 금융위기 이후 최초다.

이 경우, 전세로 거주 중인 이들의 이자 부담은 눈덩이처럼 불어날 수밖에 없다. 현재도 일부 커뮤니티에선 “매달 전세대출 이자가 30만원 가까이 늘었다”는 등의 글이 쇄도하고 있다. “전세 이자로만 매달 100만원 넘게 나갈 것 같다”는 글도 있다.

은행 빚을 내 집을 산 이들도 같은 고민을 해야 하지만, 상황은 다르다. 정부가 변동금리를 고정금리로 바꿔주는 안심전환대출을 추진하고 있기 때문이다. 이 중 일반형의 경우, 소득 제한 없이 5억원 한도 내에서 보금자리론보다 0.1%포인트 낮은 고정금리로 갈아탈 수 있다.

전세대출과 관련해선 버팀목 전세대출 금리를 동결하고 청년·신혼부부 대상 한도를 확대하겠다는 대책을 내놨지만, 실효성은 극히 한정적이다. 버팀목 대출은 연 소득이 5000만원 이하여야 하고, 한도도 최대 1억8000만원으로 적다. 즉, 이 범위 내에 포함되는 전세대출 이용자들은 상당히 제한적이라는 뜻이다.

애당초 ‘금리 전환’의 순서가 잘못됐다는 지적도 있다. 내 집 마련에 나선 이들보다 전세살이 중인 이들을 위한 지원이 우선시됐어야 한단 주장이다. 자가가 없는 이들을 상대적 서민으로 볼 수 있기 때문이다. 일각에선 집 있는 사람과 하위 20% 취약계층 사이에 끼어 서민들만 실질적 고통을 떠안게 됐다는 의견도 있다.

정부가 주담대 중심의 대책 마련에 나선 이유는 대출 기간의 차이다. 주담대의 경우 만기 주기가 10년 단위로 길지만, 전세대출은 통상 2년 정도로 짧다. 정책을 짤 때, 변동성의 최대 위험 요인을 ‘기간’에 맞추고 본 것이다. 다만, 이러한 이유로 전세대출 이용자들을 위한 대책을 배제해서는 안된다는 의견도 상당하다. 일단 전세대출의 경우, 보증기간 보증을 전제로 하는 만큼 다른 신용대출에 비해 위험도가 훨씬 낮다. 그만큼, 정부 차원에서의 대응책 마련 여력이 충분하단 뜻이다.

또 금리가 지금보다도 더 높아지면, 결국 이를 감당하지 못해 연체 상황에 내몰릴 가능성 역시 적지 않다. 소득 중 대부분을 주거비용 부담으로 사용하는 데도 결국 한계가 있다.

더 큰 문제는 앞으로의 상황이다. 전세대출의 경우 6개월 변동으로 진행되는 경우가 일반적이다. 한국은행의 단계적 기준금리 인상 기조를 고려하면, 향후 부담은 더 커질 수밖에 없다. 심지어 전세대출의 기준이 되는 6월 코픽스에는 최근 한국은행의 기준금리 인상분(0.5%포인트)도 반영되지 않았다. 금융권에선 올 연말엔 전세대출 금리가 8%에 달할 거란 전망도 나온다. 만약 현실화한다면 2008년 금융위기 이후 최초다.

이 경우, 전세로 거주 중인 이들의 이자 부담은 눈덩이처럼 불어날 수밖에 없다. 현재도 일부 커뮤니티에선 “매달 전세대출 이자가 30만원 가까이 늘었다”는 등의 글이 쇄도하고 있다. “전세 이자로만 매달 100만원 넘게 나갈 것 같다”는 글도 있다.

은행 빚을 내 집을 산 이들도 같은 고민을 해야 하지만, 상황은 다르다. 정부가 변동금리를 고정금리로 바꿔주는 안심전환대출을 추진하고 있기 때문이다. 이 중 일반형의 경우, 소득 제한 없이 5억원 한도 내에서 보금자리론보다 0.1%포인트 낮은 고정금리로 갈아탈 수 있다.

애당초 ‘금리 전환’의 순서가 잘못됐다는 지적도 있다. 내 집 마련에 나선 이들보다 전세살이 중인 이들을 위한 지원이 우선시됐어야 한단 주장이다. 자가가 없는 이들을 상대적 서민으로 볼 수 있기 때문이다. 일각에선 집 있는 사람과 하위 20% 취약계층 사이에 끼어 서민들만 실질적 고통을 떠안게 됐다는 의견도 있다.

정부가 주담대 중심의 대책 마련에 나선 이유는 대출 기간의 차이다. 주담대의 경우 만기 주기가 10년 단위로 길지만, 전세대출은 통상 2년 정도로 짧다. 정책을 짤 때, 변동성의 최대 위험 요인을 ‘기간’에 맞추고 본 것이다. 다만, 이러한 이유로 전세대출 이용자들을 위한 대책을 배제해서는 안된다는 의견도 상당하다. 일단 전세대출의 경우, 보증기간 보증을 전제로 하는 만큼 다른 신용대출에 비해 위험도가 훨씬 낮다. 그만큼, 정부 차원에서의 대응책 마련 여력이 충분하단 뜻이다.

또 금리가 지금보다도 더 높아지면, 결국 이를 감당하지 못해 연체 상황에 내몰릴 가능성 역시 적지 않다. 소득 중 대부분을 주거비용 부담으로 사용하는 데도 결국 한계가 있다.

시중은행, "전세대출 부담 낮춰라" 자구책 마련 나서

일부 은행들은 전세대출의 이자 부담을 낮추기 위한 자구책 마련에 나섰다.

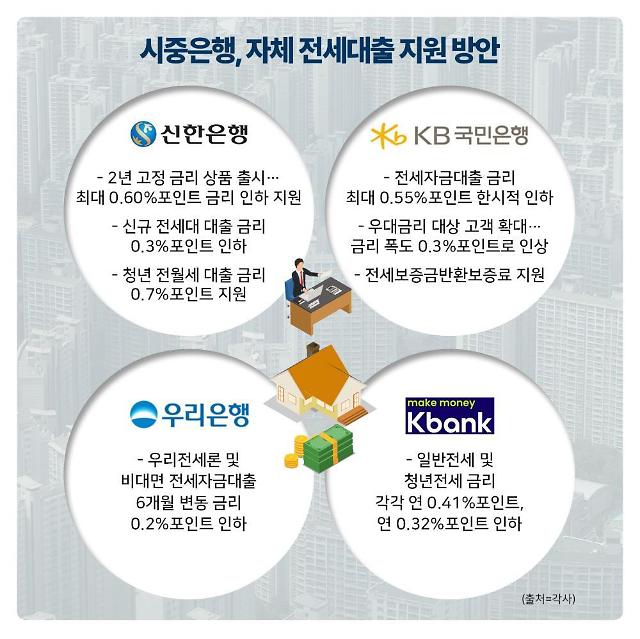

신한은행의 경우, 시중은행 중 유일하게 ‘고정금리 전세대출’ 상품을 취급 중이다. 금리 상승기에 고객들이 겪게 될 이자 부담을 덜어주기 위해, 지난 2월 선제적으로 마련했다. 이 상품은 모든 고객이 이용할 수 있다. 7월부턴 금리도 0.20%포인트 낮췄다.

이 과정에서 취약계층을 위한 추가 대책도 마련했다. ‘2년 고정금리 전세자금대출’ 이용자 중 연 소득이 4000만원 이하고, 전세보증금이 3억원을 넘지 않으면 0.40%포인트를 추가로 인하해준다. 즉 이들은 최대 0.60%포인트의 금리 인하 혜택을 누리게 되는 셈이다. 이를 모두 적용하면 6개월 변동 상품과 비교해도 금리 차가 0.20%포인트가량 밖에 발생하지 않는다. 예컨대 6개월 변동금리 전 세대가 3.5%라면 2년 고정금리 전 세대가 3.7% 수준인 셈이다. 지난 11일부턴 청년 전·월세 이용자의 금리를 0.7%포인트 내려주는 지원책도 시행 중이다.

국민은행은 전세자금대출에 대한 한시적 금리 인하(최대 0.55%포인트)를 별도 안내 시까지 연장했다. 우대금리도 확대했다. 주택 관련 대출(전세자금대출·주택담보대출) 신청 시 장애인 고객에게만 적용되던 우대금리 대상을 사회적 취약계층으로 확대하고 우대금리 폭도 0.1%포인트에서 0.3%포인트로 인상했다. 전세자금대출의 최고 우대금리도 1.4%포인트로 높였다.

신규 신청자들에게 전세보증금반환보증료도 지원한다. 대상은 서울·수도권의 경우 임차보증금 3억원, 지방은 2억원 이하의 주택이다. 보증료 지원은 최초 계약 기간 이내에서 최대 2년간 이뤄진다.

우리은행 역시 우리전세론 및 비대면 전세자금대출 6개월 변동 상품 금리를 0.2%포인트 내렸다. 이외의 방안도 추가적으로 검토 중이다. 인터넷은행인 케이뱅크도 일반전세와 청년전세 금리를 연 0.41%포인트, 연 0.32%포인트 각각 인하했다.

다만, 안심전환대출과 같이 기존 변동금리 상품을 고정금리로 바꿔주려면 결국 정부 차원의 대책 마련이 불가피할 것으로 봤다.

시중은행 관계자는 “은행들이 자체적으로 전세대출 관련 지원을 펼치는 데는 결국 한계가 있다”며 “고정·변동 간 금리 전환 등의 방식이 도입되려면, 먼저 정부 차원의 대책 마련이 선행돼야 할 것”이라고 말했다.

신한은행의 경우, 시중은행 중 유일하게 ‘고정금리 전세대출’ 상품을 취급 중이다. 금리 상승기에 고객들이 겪게 될 이자 부담을 덜어주기 위해, 지난 2월 선제적으로 마련했다. 이 상품은 모든 고객이 이용할 수 있다. 7월부턴 금리도 0.20%포인트 낮췄다.

이 과정에서 취약계층을 위한 추가 대책도 마련했다. ‘2년 고정금리 전세자금대출’ 이용자 중 연 소득이 4000만원 이하고, 전세보증금이 3억원을 넘지 않으면 0.40%포인트를 추가로 인하해준다. 즉 이들은 최대 0.60%포인트의 금리 인하 혜택을 누리게 되는 셈이다. 이를 모두 적용하면 6개월 변동 상품과 비교해도 금리 차가 0.20%포인트가량 밖에 발생하지 않는다. 예컨대 6개월 변동금리 전 세대가 3.5%라면 2년 고정금리 전 세대가 3.7% 수준인 셈이다. 지난 11일부턴 청년 전·월세 이용자의 금리를 0.7%포인트 내려주는 지원책도 시행 중이다.

국민은행은 전세자금대출에 대한 한시적 금리 인하(최대 0.55%포인트)를 별도 안내 시까지 연장했다. 우대금리도 확대했다. 주택 관련 대출(전세자금대출·주택담보대출) 신청 시 장애인 고객에게만 적용되던 우대금리 대상을 사회적 취약계층으로 확대하고 우대금리 폭도 0.1%포인트에서 0.3%포인트로 인상했다. 전세자금대출의 최고 우대금리도 1.4%포인트로 높였다.

신규 신청자들에게 전세보증금반환보증료도 지원한다. 대상은 서울·수도권의 경우 임차보증금 3억원, 지방은 2억원 이하의 주택이다. 보증료 지원은 최초 계약 기간 이내에서 최대 2년간 이뤄진다.

우리은행 역시 우리전세론 및 비대면 전세자금대출 6개월 변동 상품 금리를 0.2%포인트 내렸다. 이외의 방안도 추가적으로 검토 중이다. 인터넷은행인 케이뱅크도 일반전세와 청년전세 금리를 연 0.41%포인트, 연 0.32%포인트 각각 인하했다.

다만, 안심전환대출과 같이 기존 변동금리 상품을 고정금리로 바꿔주려면 결국 정부 차원의 대책 마련이 불가피할 것으로 봤다.

시중은행 관계자는 “은행들이 자체적으로 전세대출 관련 지원을 펼치는 데는 결국 한계가 있다”며 “고정·변동 간 금리 전환 등의 방식이 도입되려면, 먼저 정부 차원의 대책 마련이 선행돼야 할 것”이라고 말했다.

- 기자 정보

- 한영훈

- han@ajunews.com

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[포토] 석촌호수에 나타난 포켓몬 라프라스와 피카츄](https://image.ajunews.com/content/image/2024/04/26/20240426155410280572_388_136.jpg)

![[포토] 악수하는 이재명 대표와 조국 대표](https://image.ajunews.com/content/image/2024/04/26/20240426003606867599_388_136.jpg)

![[포토] 최정, 한국 야구 역사 468호 쾅](https://image.ajunews.com/content/image/2024/04/24/20240424232935147850_388_136.jpg)

![[슬라이드 포토] 성수동이 들썩! 입생로랑 뷰티 팝업 방문한 스타들](https://image.ajunews.com/content/image/2024/04/24/20240424184737983118_388_136.jpg)

![[금투세 폐지 논란] 코리아 디스카운트 심화...韓증시 불확실성 높여](https://image.ajunews.com/content/image/2024/01/03/20240103150426112900_388_136.jpg)

굥쩍벌리스크로 다 아작나는구나